من محمد جواد محبی هستم، دانش آموخته ی مهندسی معدن و کارمند یکی از دفاتر مشاوره سدسازی.

خانواده اولویت اول زندگی من است و به همین دلیل پس از چندین سال کار در کارگاههای دور از شهر و با وجود داشتن درآمد نسبتا خوب، اما نداشتن پس انداز و نبودن در کنار خانواده، تصمیم گرفتم افسار زندگی مالی ام را در دست بگیرم تا به یکی از مهمترین اهدافم مبنی بر زندگی در کنار خانواده برسم، که شکر خدا در این راه به میزان خوبی موفق شدم.

اکنون قصد دارم در سایت خانه ما و همچنین سایت شخصیم (یک ریال)، آنچه را که در این راه آموختم و تجربه کردم با دیگران در میان بگذارم و نقطه نظرات و تجربیات دیگران را نیز بشنوم.

من معتقدم هر کسی می تواند به استقلال و آزادی مالی برسد و لازم هم نیست که فردا همه شغلهایمان را رها کنیم و به دنبال کاسبی باشیم. اما لازم است نگرشمان را عوض کنیم و حتما باید برای آینده مان برنامه ریزی کنیم. در این راستا پیشنهاد می کنم کتاب «پول یا زندگی» را به رایگان دانلود و مطالعه کنید.

در این مقاله قصد دارم به ابعاد مختلف سرمایه گذاری اشاره کوتاهی داشته باشم تا در مطالب بعدی با دید بهتری داشتن یک سیستم مدیریت مالی شخصی را بررسی کنیم.

اگر یک نظرسنجی بین افراد طبقه متوسط جامعه انجام شود شاید بیش از 90 درصد افراد از وضعیت درآمد فعلی خود ناراضی باشند و دوست دارند که به شیوه ای درآمد خود را افزایش دهند. اغلب دوست دارند سرمایه گذاری های سودآوری انجام دهند که بالاتر از نرخ سود بانکی باشد، مثلاً وارد شدن به بازار طلا و ارز و امید به گران شدن آنها. یا با گسترش خدمات اینترنتی و امکان معاملات آنلاین در بورس، بسیاری به دنبال کسب درآمد در این بازار هستند. برخی نیز سرمایه گذاری در ملک و مسکن را سودده می دانند…

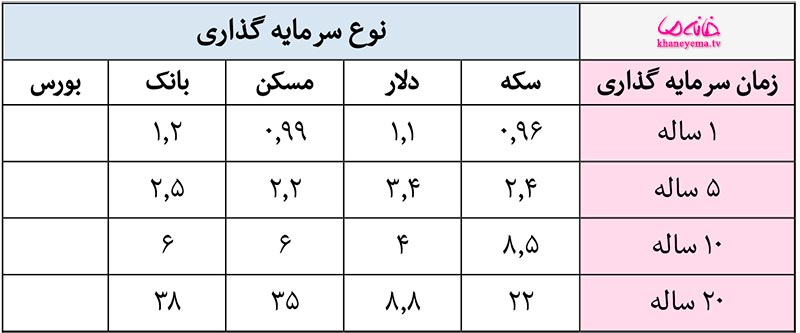

اما نکته مهم این است که زمان مطلوب سرمایه گذاری برای شما چقدر است؟ 10 سال، 20 سال، یا می خواهید کمتر از 5 سال به سودهای بالا برسید؟ پس بهتر است اول سرمایهگذاری های مختلف را در بازه های زمانی مختلف مقایسه کنیم:

فرض کنید که شما در بازه های زمانی 1، 5، 10 و 20 ساله قصد سرمایه گذاری دارید و از سال 1374 در بازارهای مختلف سرمایه گذاری کرده اید. جدول زیر بازدهی بازارهای گوناگون در بازه های زمانی مختلف را از سال 74 تا کنون نشان می دهد؛ اعداد نشان دهنده این هستند که هر واحد پول شما در این بازه زمانی چند برابر شده است.

برخلاف آنچه که به احتمال زیاد تصور می کردید، سود مستمر بانکی تمام رقیبان پرطرفدار مانند دلار، سکه و حتی مسکن را شکست داده است.

کم سودترین بازار در بازه طولانی مدت، دلار است. هرچند که دلار در بازه زمانی 5 ساله، سودآوری خوبی داشته ولی نمی توان روی آن اتکا کرد و البته قرار نیست اتفاقات سالهای 90 و 91، مرتب تکرار شوند. پس خرید دلار به منظور سرمایه گذاری از گردونه رقابت ها خارج می شود. به نظر من خرید دلار فقط در یک صورت عاقلانه است؛ زمانی که برای یک سفر خارجی برنامه ریزی می کنید می توانید ماهیانه و با توجه به درآمد خود 100 یا 200 دلار خریده و آن را برای سفر پیش رو ذخیره کنید.

اما در بازه 10 ساله سرمایه گذاری، سکه گوی سبقت را از دو رقیب دیگر خود می رباید. یکی از دلایل موفقیت سکه در ده سال گذشته، گرانی نرخ طلا در بازارهای جهانی است.

منبع نمودار: وبسایت goldprice

منبع نمودار: وبسایت goldprice

همانطور که در نمودار بالا مشاهده می کنید پس از رکود بزرگ اقتصادی دنیای غرب، قیمت طلای زرد رو به افزایش گذاشت چون در آن زمان سرمایه گذاری مطمئن تری بود ولی پس از آنکه اقتصاد جهانی از این بحران عبور کرد، قیمت آن روندی کاهشی در پیش گرفت.

تحلیل چرایی قیمت طلا در بازارهای جهانی نه در تخصص من است و نه در قالب این مقاله می گنجد. هدف یادآوری این موضوع بود که سرمایه گذاری روی سکه در ایران دو لبه دارد: لبه اول آن قیمت دلار است که مربوط به اقتصاد ایران بوده و به سرعت روی قیمت طلا اثر می گذارد و لبه دوم آن قیمت جهانی طلاست که داستانی بسیار پیچیده دارد و به معنای واقعی کلمه خارج از اختیار ماست. به علاوه شما که قصد ندارید تحلیلگر قیمتها در بازارهای جهانی باشید؟!

همانطور که در جدول مشاهده کردید، به جز دلار که بازدهی کمتری از سایرین در بازه های زمانی مختلف داشته، بازدهی سایر بازارها شبیه هم است. شما احتمالاً انتظار داشتید که بازدهی مسکن بسیار بیشتر از بانک باشد ولی اعداد و ارقام چیز دیگری می گویند.

دلیل خالی گذاشتن ستون بورس هم به دلیل پیچیدگیهای این بازار است. در چند سال اخیر روند سرمایه گذاری در بورس بسیار متنوع شده و شما می توانید علاوه بر حضور مستقیم در خرید و فروش سهام، در انواع صندوقهای سرمایه گذاری هم مشارکت کنید که در این مورد نیز حتما مطالبی ارائه خواهم داد.

از سرمایه گذاری ناامید شدید؟

بله سرمایه گذاری یک فرآیند زمانبر است و حتی اگر قیمت دلار در عرض یک سال 3 برابر شود، شما به عنوان یک کارمند و یا فردی از طبقه متوسط جامعه نمی توانید از آن سود هنگفتی ببرید. مگر چقدر می توانید طلا و ارز بخرید و سود کنید؟ چقدر در پیش بینی رشد یا نزول قیمت ها توانمند هستید؟ اصلا این افزایش و کاهش قیمت ها چقدر قابل پیش بینی هستند؟! به نظر من خرید سکه تنها در یک صورت عاقلانه است؛ اگر شما انسان ولخرجی هستید و نمی توانید مخارج خود را کنترل کرده و یا به صورت منظم پس انداز کنید، خریدن سکه کار مناسبی به نظر می رسد، مثلاً هرماه یک ربع سکه بخرید. یا اگر قصد دارید تابستان آینده به مسافرت خارج از کشور بروید، هر ماه صد دلار خریده و نگهداری کنید.

پس چگونه می توان به درآمد خود افزود؟

پاسخ خلاصه این است: “با سرمایه گذاری روی خودتان”. مثلا اگر تنها به آموزشهای شرکت و سازمان خود بسنده نکرده و سعی کنید که یک مهارت مهم در مورد کارتان را بیشتر یاد بگیرید و در آن خبره شوید، آنگاه درهای افزایش درآمد به روی شما باز خواهد شد. این مهارتها میتواند طیف وسیعی از موارد را دربرگیرد که بر اساس نیازهای شرکت و یا کار شما تعیین می شوند: مثلاً پاورپوینتهای ارائه شده از طرف شرکت شما جذابیت کافی ندارد و شما نارضایتی مشتریان و کارفرما را می بینید؛ یا شرکت شما در مناقصه های زیادی شرکت کرده و موفق نمی شود؛ رقیبی فروش شرکت یا حتی مغازه شما را تحت الشعاع قرار داده است؛ دستگاهی در کارخانه آمده که شرکت هر ماه پول زیادی را برای نگهداری آن پرداخت می کند؛ کمبود فردی با تسلط روی فلان نرم افزار مشاهده می شود… و هزاران مورد دیگر که شما باید تشخیص دهید. باور کنید که بسیاری از مدیران و شرکتها حاضر هستند بابت باری که از روی دوش آنها برمی دارید، پول خوبی به شما داده و یا حداقل حقوقتان را اضافه کنند.

قصد من از این نوشته اشاره ای بسیار خلاصه به ابعاد مختلف سرمایه گذاری بود. قصد داشتم پیش از آنکه در نوشته بعدی به اهمیت داشتن سیستم مدیریت مالی بپردازم، این موضوع روشن شده باشد که سرمایه گذاری یک فرآیند زمانبر است و در انواع معمول آن نمی توان انتظار سود بسیار بالایی را داشت.

آیا شما تاکنون سرمایه گذاری کرده اید؟ فکر می کنید که خرید زمین در فلان نقطه شهر سودآوری بیشتری دارد یا افزایش مهارتهای شخصی برای حل مسئله ای در شغل و حرفه خودتان؟

برای اطلاع و استفاده از سایر مطالب ما، به کانال تلگرام خانه ما بپیوندید:

![]()

نظرات کاربران

بابت مطالب خوبتون ممنونم

دیدگاه شما در مورد تهیه یک سبد دارایی خوب چیست؟

در مورد طلا ، بهترین نمونه طلا برای نگهداری از نظر شما سکه ، شمش یا طلای آب شده هست ؟

بهترین ارز چه ارزی هستش؟

بازم ممنونم بابت مطالب خوبتون.

عالی بود لطفا ادامه دهید

سلام آقای محبی

دیدگاه های شما رو در سایت یک ریال خونده بودم و بسیار خوشحال شدم وقتیکه دیدم در اینجا هم فعالیت دارید.

نظرات شما کاملا درسته: تا وقتیکه انضباط ذهنی و مالی نداشته باشیم و صبر و درایت رو به اونها اضافه نکنیم، فقط در صورت برنده شدن در قرعه کشی هاست که ممکنه یکشبه پولدار شد که اونهم با نداشتن خصائصی که عرض کردم، به احتمال زیاد موقتیه و پولهای باد آورده رو …

در نهایت، شاید بشه گفت که مشابه سپرده گذاری در بانک و شاید بهتر از اون -با توجه به پشتیبانی های متعدد همراهش- تهیه بیمه زندگی باشه

ممنون از مطلب مفیدتون.لطفا روش های مدیریت مالی در زندگی روزمره رو هم اموزش بدین.